Образовательный кредит: что это, условия предоставления, плюсы и минусы

Содержание:

- Особенности кредита на обучение

- Сравнение банков, дающих кредит на образование

- Вопросы и ответы

- Условия

- Документы, необходимые для выдачи займа

- Кредит с господдержкой

- Государственная программа кредитования высшего образования в России

- Целевой кредит на образование

- Можно ли получить кредит абитуриенту

- Условия по кредиту на образование

- Конкуренты

- Образовательный кредит от «Почта Банка»

- Как получить кредит на образование?

Особенности кредита на обучение

Что самое главное можно отметить? Во-первых, это целевой кредит, на сайте банка можно посмотреть список ВУЗов при поступлении, в которые можно получить ссуду. В основном, для получения займа представлены российские высшие учебные заведения, но некоторые банки дают возможность, оформить займ на обучение в иностранном институте.

Если вы не нашли желаемый институт в списке банка, вы можете создать заявку на аккредитацию вуза, банк будет рассматривать пару дней и сообщит о решении.

Во-вторых, банком учитывается, что студент во время обучения не работает или может выйти на работу только на неполный день, а значит, не сможет совершать крупные ежемесячные платежи. Поэтому большинство банков предлагают на протяжении срока обучения платить только проценты и уже после устройства на работу платить тело кредита.

Кредит на образование также отличается тем, что он выдаётся не единоразово, а заёмщику открывается кредитная линия:

- Заёмщику предоставляется сумма сразу на всё обучение, но снимается каждый раз только за 1 семестр. Так если вдруг студент перехочет учиться или его отчислят, ему не придётся возвращать сразу всю сумму, а только то, что он потратил.

- Проценты начисляются только на списанные за обучение суммы, что делает кредит выгоднее, так как не придётся платить проценты сразу за всю сумму.

- Возможно, как полное, так и частично досрочное погашение.

- Можно хранить на счету собственные средства и из них оплачивать обучение.

- После окончания вуза представляется отсрочка на поиск работы.

Так оформляя кредит на обучение, вы одновременно получаете гарантию того, чтобы вы вовремя оплатите каждый семестр обучения, так и платите меньше процентов, в отличие от того если бы вы взяли обычный потребительский займ наличными.

В-третьих, для получения кредита на образование, обязательно, чтобы родители выступали в качестве созаёмщиков.

Сравнение банков, дающих кредит на образование

Программы предлагаются не всеми кредитными организациями. Это вызвано высокими рисками сделки, а также тем, что постановление по субсидированию процентной ставки еще не вступило в силу.

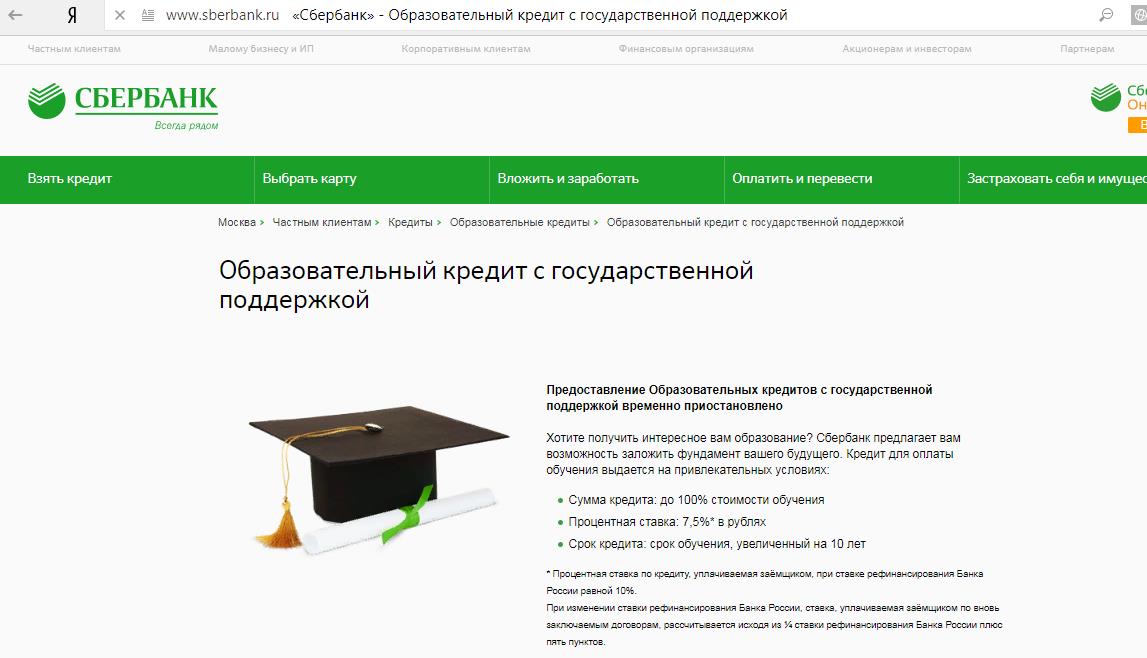

1 Сбербанк

До 2017 года в банке работала программа «Образовательный кредит с государственной поддержкой».

На сегодняшний день работа программы приостановлена, до вступления в силу постановления №197 от 26.02.2018г.

По программе оплачивалось до 100% стоимости обучения, процентная ставка составляла 7,5% годовых, срок кредитования определялся как время обучения + 10 лет, предоставлялся льготный период пользования заемными средствами.

Для оформления кредита не требовался залог или поручительство, оформить сделку можно было с 14 лет без учета платежеспособности.

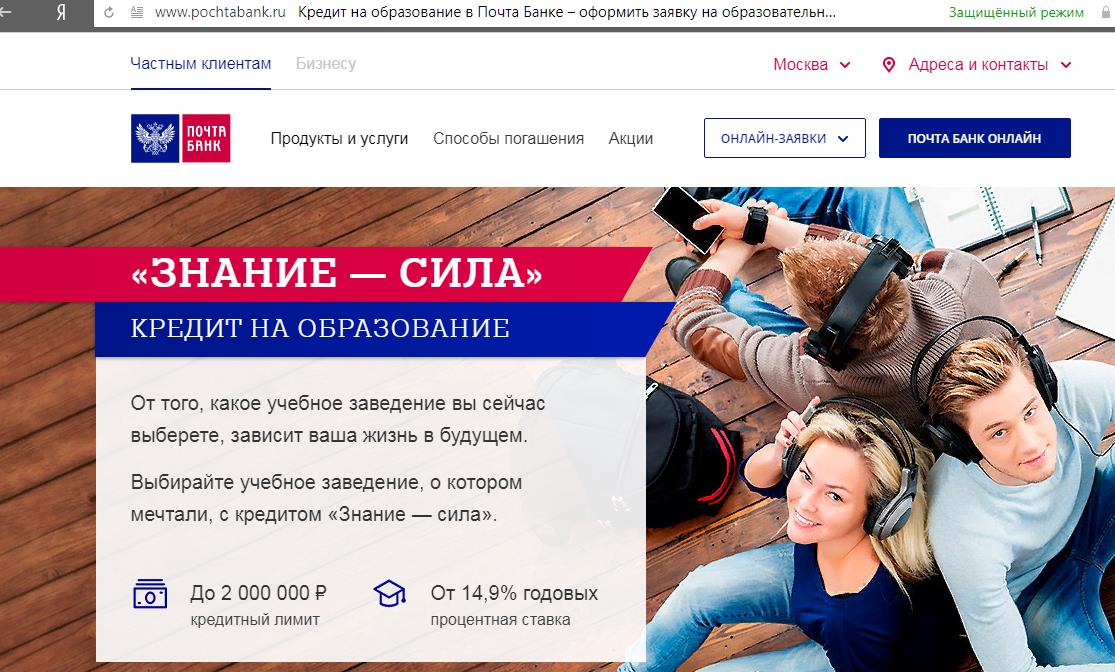

2 Почта банк

Компания предлагает кредитный продукт «Знание-сила»:

Условия оформления:

- Получить кредит можно на обучение в тех ВУЗах, перечень которых имеется на сайте банка. При отсутствии учебного заведения в списке, следует оставить заявку на его внесение;

- Максимальная сумма предоставления 2 млн. р.;

- Срок до 150 месяцев, во время обучения выплачиваются только проценты, основной долг начинает гаситься после окончания учебы;

- Процентная ставка 14,9–27,9% годовых;

- Для рассмотрения заявки требуется предоставить: паспорт, СНЛИС, справку о доходах;

- Кредит предоставляется гражданам РФ с 18 лет, которые имеют постоянную регистрацию, минимальный стаж 3 месяца, постоянную работу;

- У заемщика не должно быть открытых просрочек;

- Если кредит оформляет не сам учащийся, то он должен выступать созаемщиком по договору.

Заявка рассматривается в течение 3 дней.

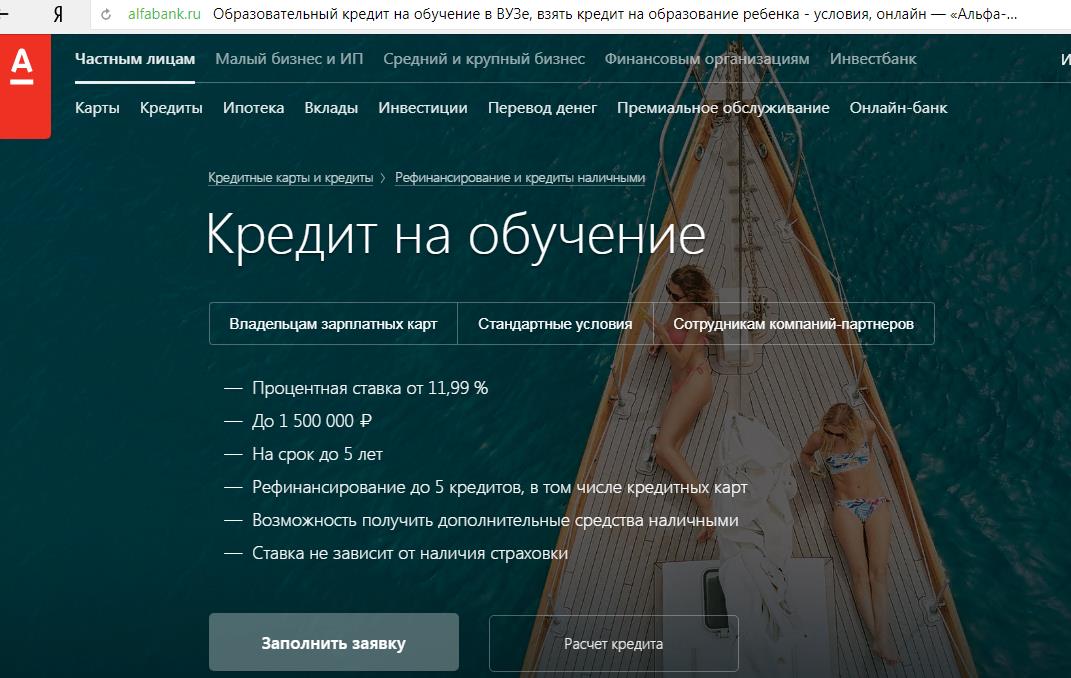

3 Альфа Банк

Кредитная организация реализует программу «Кредит на обучение»:

Условия предоставления:

- Максимальная сумма кредита составляет от 1,5 до 3 млн. р. На максимальную сумму могут рассчитывать владельцы зарплатных карт;

- Срок кредита до 7 лет;

- Ставка от 11,99%, независимо от наличия/отсутствия страховки;

- Залог и/или поручительство не требуются;

- Заемщик должен быть гражданином РФ, иметь постоянную регистрацию в регионе нахождения представительства банка, быть старше 21 года, иметь постоянный чистый доход не менее 10 тыс. р. в месяц, стаж от 6 месяцев;

- Для рассмотрения заявки необходимо собрать пакет документов: паспорт, СНИЛС (ИНН, права), ПТС на автомобиль (на недвижимость, имеющуюся в собственности, полис добровольного страхования, копию трудовой книжки), справку 2 НДФЛ.

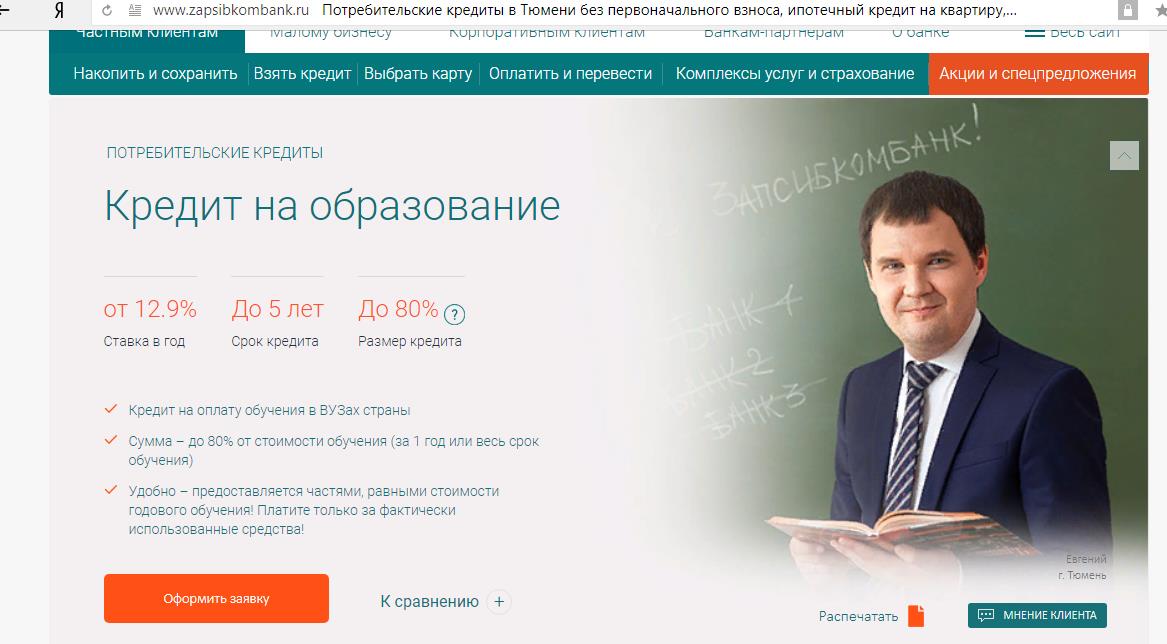

4 Запсибкомбанк

Кредитная организация имеет более 80 отделений и представительств во многих регионах РФ, в т. ч. Москве, Екатеринбурге, Нижнем Новгороде, Челябинске и т. д. В банке предлагается программа «Кредит на образование»:

Условия выдачи:

- Заемщик получает возможность оплатить учебу в ВУЗах России до 80% стоимости заемными средствами, 20% вносит самостоятельно;

- Максимальный срок 5 лет;

- Ставка от 12,9 до 18,9% годовых, в зависимости от статуса заемщика, суммы кредита, подключения к программе «Финансовая защита»;

- Предоставляется в виде открытия кредитной линии, проценты начисляются только на фактическую задолженность;

- Обеспечением может являться залог недвижимости, автотранспорта, депозита, поручительство физического лица. При хорошей платежеспособности рассматривается вариант оформления сделки без обеспечения;

- Заявку могут подать граждане РФ, проживающие в регионе, который обслуживается банком, с минимальным стажем 6 месяцев, имеющие постоянный достаточный доход.

Заявку на кредит можно оформить онлайн, срок рассмотрения до 4 дней.

Вопросы и ответы

На какое образование можно брать заем?

Среднее профессиональное, высшее первой и второй ступеней (бакалавриат и магистратура), второе высшее (бакалавриат по сокращенной программе), послевузовское.

Можно ли взять кредит под 3% для обучения в иностранном учреждении образования?

Нельзя, только для обучения в российских лицензированных вузах.

Можно ли оформить учебный заем на кого-то другого?

Нет

По условиям претендовать на заем может только тот, кто получает образование.

Распространяется ли кредитование на второе и последующие высшие?

Можете претендовать на заем, не важно первое, второе, третье или еще какое-либо по счету образование.

Как выплачивать долг неработающему студенту?

По условиям во время учебы вам нужно выплачивать только проценты, в первый и второй год частично. Оплата основного долга начинается через 9 месяцев после окончания учебного заведения, когда найдете работу.

Что делать при отчислении из учебного заведения?

Кредит аннулируется

Выплата в течение 15 лет по новому графику.

Что делать, если студент переходит на бесплатное?

Студент больше не будет получать выплат, график погашения остается с льготным периодом.

Как быть, если плата за обучение возрастает?

Сумму кредита можно увеличить, подтвердив документально, что оплата возросла.

Можно погасить задолженность досрочно?

Можно с первого дня. Если полностью погасите до конца обучения, кредит автоматически закроется, вы не получите больше выплат. Чтобы этого не произошло, оставляйте задолженность не меньше 100 рублей.

Как увеличить срок льготного периода, если забрали в армию или пришлось взять академический отпуск?

В банке, где оформляли кредит, оформите заявление на увеличение срока льготного периода и срока кредитования на время академического отпуска.

Как быть, если переводишься в другой вуз?

Нужны все документы о переводе и заявление на переоформление кредита. Все делается в отделении банка, где брали кредит.

Как быть, если не идешь работать, а идешь учиться дальше – магистратура, аспирантура?

В течение льготного периода нужно переоформить кредит под новые условия. Банк увеличит лимит и срок кредитования на основании нового договора с вузом.

Условия

Денежные средства выдаются в отечественной валюте, в сумме, необходимой для оплаты обучения в том или ином учебном заведении, которая может составлять от 250 000 до 3 600 000 рублей.

Договор с Банком также заключается в зависимости от периода обучения заёмщика, и срок его действия может быть равным трём, четырём или пяти годам с учётом программы обучения. Такой срок во многих случаях не достаточен для возврата крупной суммы, которая предусматривается данной программой.

Если вся стоимость обучения вносится единовременно, то возможно предоставление дополнительных скидок по оплате услуг образовательного учреждения.

Комиссии за предоставление кредита и его обслуживание не взимаются.

Для получения денежных средств требуется внесение первоначального взноса, который может составлять от 0% до 50% суммы, уплачиваемой за обучение.

Величина процентной ставки варьируется в зависимости от величины первоначального взноса и составляет:

- При взносе в размере от 0% до 10% — 16% годовых;

- При взносе в размере от 11% до 20% — 15% годовых;

- При взносе в размере от 21% до 30% – 14% годовых;

- При взносе в размере от 31% до 50% — 13% годовых.

В рамках данной программы возможно поучение займов на оплату обучения не только в учреждениях среднего профессионального и высшего профессионального образования, но и в бизнес-школах, таких, как МВА или ЕМВА, а также в центре «СКОЛКОВО».

Оформление кредитов на обучение в «СКОЛКОВО» осуществляется в двух московских офисах ВТБ24:

- Дополнительном офисе «Кредитный центр “Таганский”», расположенном по адресу ул. Марксистская, д. 5/1;

- Дополнительном офисе «Центр ипотечного кредитования “Площадь победы”», находящемся по адресу пл. Победы, д. 16.

За интересующей информацией можно обратиться по круглосуточному телефону 8(800)100-24-24.

Документы, необходимые для выдачи займа

Для оформления кредита на образование потребуется предоставить в банк необходимый пакет документов. Финансовые организации запрашивают стандартный набор документов за редким исключением, что упрощает подачу документов сразу в несколько банков для увеличения вероятности получения займа.

В основной пакет входят:

- Паспорт гражданина РФ;

- Заявление-анкета на предоставление ссуды;

- Договор с образовательным учреждением о платном образовании;

- Справка о фактическом пребывании заёмщика (в случае, если место регистрации не совпадает с фактическим местом проживания);

- Квитанция на оплату от учебного заведения;

- Справка по форме 2 НДФЛ (банковская форма);

- Нотариально заверенное согласие законного представителя и его паспорт (в случае, если заёмщик несовершеннолетний гражданин);

- Паспорта солидарных заёмщиков и справка 2 НДФЛ (форма банка);

- Для мужчин призывного возраста документ, подтверждающий отсрочку от армии (копия военного билета или иной документ).

Иногда кредитное учреждение запрашивает и дополнительные документы:

- СНИЛС;

- Заграничный паспорт;

- Выписка из трудовой книжки.

Кредит с господдержкой

СберБанк — кредитОбразовательный

-

Ставка для заёмщика— 3% годовых.

-

Сумма— соответствует стоимости обучения, не зависит от платёжеспособности заёмщика.

-

Срок— состоит из двух периодов: льготного (срок обучения + 9 месяцев) и периода погашения (следующие 15 лет; при желании можно погасить досрочно).

-

Дополнительные условия— в течение льготного периода действует отсрочка на выплату основной суммы кредита. Выплата основной суммы начнётся через 9 месяцев после окончания обучения.

Кредит с господдержкой называется так потому, что государство выплачивает банку часть процентов за кредит вместо заёмщика: для банка ставка по образовательному кредиту составляет 13,65% годовых, 3% из которых подлежат оплате заёмщиком, а 10,65% — возмещаются за счёт государственных субсидий.

Заёмщиком должен выступать только сам студент, причём он должен быть гражданином РФ. Минимальный возраст — 14 лет, но для заёмщика от 14 до 18 лет необходимо согласие родителей или законных представителей. Наличие у студента собственного дохода не является обязательным условием выдачи кредита.

Кредит может быть оформлен как на всё время обучения, так и на промежуточный период — год или семестр. При этом даже если студент берёт кредит на длительный период, деньги в рамках кредита поступают на его счёт каждый семестр (или согласно графику периодов оплаты обучения).

В течение всего периода учёбы, плюс девять месяцев после её окончания заёмщик выплачивает только проценты. После этого начинается выплата основного долга. Схема оплаты процентов предусматривает дополнительные льготы в первые два года погашения кредита:

-

первые 12 месяцев — заёмщик выплачивает только 40% от начисленной суммы процентов;

-

12–24 месяца — 60% от этой суммы;

-

с 24 месяцев и далее — выплата процентов в полном размере.

При этом недоплаченные в течение первых двух лет проценты будут включены в график платежей вместе с телом долга, начиная с десятого месяца с момента окончания учёбы.

Пример:

Студент взял кредит сроком на 15 лет и 9 месяцев в размере 1 миллион ₽ на 4 года учёбы в бакалавриате.

В этом случае в течение первого года учёбы ежемесячный платёж студента составит 247 ₽, в течение второго года — 740 ₽, в течение оставшегося срока обучения и 9 месяцев после — 1726 ₽, после окончания этого периода — 7830 ₽.

Я учусь в Российской академии народного хозяйства и государственной службы по программе «Финансы и кредит» на Факультете финансов и банковского дела. К сожалению, мне не хватило нескольких баллов ЕГЭ до поступления на бюджетное место, а средства для полноценной оплаты коммерческого обучения (350 тысяч ₽ за год) легли бы на мою семью непосильным грузом. Поэтому я принял решение взять образовательный кредит, чтобы самому нести финансовую ответственность за своё обучение.

Из всех вариантов я в итоге выбрал образовательный кредит от Сбербанка, потому что он является наиболее выгодным для студента: реальная ставка для заёмщика составляет всего 3% годовых. С учётом того, что на старших курсах я планирую попробовать перевестись на бюджетное отделение, я взял кредит на все 4 года обучения, то есть на весь период бакалавриата. Таким образом, общая сумма долга составила 1,4 миллиона ₽.

Сейчас я учусь на втором курсе и плачу в месяц чуть менее 1000 ₽. Понятно, что впоследствии эта сумма будет расти (ежемесячный платёж через 9 месяцев после окончания учёбы составит более 15 тысяч), но я уже имею свой, пусть и небольшой, источник дохода, и планирую покрывать процентные платежи за его счёт, пока не найду работу по специальности после окончания академии.

Государственная программа кредитования высшего образования в России

C 2008 года в России начали эксперимент по поддержке образования. В 2013 году с эксперементальной частью было закончено и Федеральном законе в статье 104 появился пункт об образовательных кредитах в Российской Федерации на основании.даного изменения в ФЗ “Об образовании” было принято постановление Правительства Российской Федерации от 18 ноября 2013 г. № 1026 «Об утверждении правил предоставления государственной поддержки образовательного кредитования».

В рамках государственной программы студенты могут получать кредиты на оплату обучения в высших заведениях под поручительство государства. Согласно постановления правительства ставка по такому кредиту для студента не должна превышать 1/4 действующей ставки рефинансирования, 3/4 действующей ставки в рамках программы финансирует государство. Кроме того срок предоставления кредита по госпрограмме охватывает период с момента окончания обучения до 10 лет включительно. Студент выплачивает проценты по кредиту в первый и второй год после окончания обучения 40% и 60% соотвественно, остальной кредит выплачивается позже.

Кредит выдаваемый по государственной программе не предусматривает залога и поручительства. Предполагается, что кроме оплаты образовательного процесса, кредит будет охватывать и сопутствующие расходы: оплату проживания, питания, учебных материалов. Перечень банков — участников программы определяет Минобразования России. На данный момент в государственной программе участвуют банки: Сбербанк, банк «Союз» и Росинтербанк. Особенность государственной программы в том, что существует не только перечень банков работающих по госпрограмме, но и перечень специальностей. Так же важную роль в получении кредита с государственной поддержкой является и отбор претендентов на основании утвержденного критерия успеваемости будущего студента.

Кредит на образование это шанс получить высшее образование не только в России, но и в зарубежных ВУЗах. Возможно не каждый будущий студент сможет получить кредит по государственной программе, но на данный момент многие банки предлагают выгодные кредиты, которые позволят получить высшее образование.

Банки и условия

- Сбербанк кредит “Образовательный” с государственной поддержкой возможно получить по ставке 7,06% годовых на срок до 16 лет.

- Сбербанк кредит “Образовательный” без государственной поддержки по ставке 11% на срок до 11 лет.

- Банк Образование предлагает кредит для студентов по фиксированной ставке 13,5% годовых.

- Банк Центр Инвест предоставляет кредит по ставке от 13% до 15% годовых. Срок кредита до 3-х лет.

- Банк Интеза предлагает кредит по ставке от 14,5% до 17% на период до 7 лет.

- Россельхозбанк предоставляет кредит «Образовательный с процентной ставкой от 16,5% до 18%, которая зависит от срока кредита.

- Балтийский банк — 19% годовых . Период кредита до 7 лет, с ежемесячным погашением.

- Банк АК Барс предлагает кредит с процентной ставкой от 21,9% с ежемесячным погашением.

Целевой кредит на образование

Кроме кредитов с господдержкой, существуют и другие целевые банковские продукты в сфере кредитования студентов — но таких предложений в российских банках из топ-50 немного, всего два. Разберём подробнее их условия.

Почта Банк — кредит «Знание — сила»

-

Ставка— 9,9% годовых.

-

Сумма — от 50 тысяч ₽ до 2 миллионов ₽.

-

Срок— до 150 месяцев (12,5 года).

-

Дополнительные условия— банк выдаёт кредит частями (переводит на счёт учебного заведения по семестрам). Во время обучения можно оплачивать только проценты по выданной части кредита и погасить основной долг после окончания обучения.

Получить такой кредит может любой студент (гражданин РФ) российского высшего или средне-специального учебного заведения с образовательной лицензией. Заёмщиком может выступать только сам студент, но в случае, если максимальный лимит кредита, одобренного студенту, недостаточен для покрытия расходов на его обучение, родственники могут выступить его созаёмщиками. Минимальный возраст заёмщика составляет 18 лет, причём он должен иметь непрерывный трудовой стаж не менее трёх месяцев.

Кредит может быть оформлен как на всё время обучения, так и на промежуточный период — год или семестр. При этом даже если студент берёт кредит на длительный период, банк выдаёт деньги частями — после того, как заёмщик передаёт из учебного заведения счёт за период обучения (например, за семестр). Сумму банк не выдаёт на руки, а сам переводит на счёт вуза.

Ставка по кредиту для заёмщика составляет 9,9% годовых. В течение всего периода учёбы плюс три месяца после её окончания заёмщик выплачивает только проценты, которые начисляются на реально выданную часть кредита. После окончания этого периода заёмщик начинает платить основной долг.

-

Ставка— 16,7% годовых.

-

Сумма— от 50 тысяч ₽ до 1 миллиона ₽.

-

Срок— 6, 9 или 12 месяцев.

-

Дополнительные условия— погашение кредита происходит ежемесячно равными платежами.

В остальном этот кредит не отличается от обычных, нецелевых кредитов: погашение происходит ежемесячно равными платежами, никаких отсрочек или льготных условий для студентов нет.

Можно ли получить кредит абитуриенту

Официально получить кредит в банке можно только по достижению 18 лет, но даже после того, как исполняется 18, кредит одобрит не каждый банк. По прошествии времени банки только повышают порог, когда можно оформить кредит. В большинстве банков оформить кредит наличными можно только достигнув 21 года.

Но это совершенно не означает, что желающий поступить в институт, не может получить займ на образовательные услуги. В Российских банках существует специальная программа, по получению займа несовершеннолетнему на поступление в ВУЗ.

Данная программа отличается от классических кредитных программ.

Условия по кредиту на образование

Хотя банки и придерживаются одинаковых требований по предоставлению кредитов на учёбу, в некоторых банках условия отличаются. Это связано с политикой безопасности конкретного кредитного учреждения, с финансовым положением заёмщика, требованиями учебного заведения или состоянием рынка кредитования.

Для поступивших на обучение в российские ВУЗы и колледжи, заём предоставляется в российских рублях. Для тех, кто хочет обучаться за границей есть возможность получить ссуду и в других валютах, чаще всего это доллары США или евро.

Сумма займа зависит от банка, который его предоставляет. Учитывается в первую очередь платёжеспособность заёмщиков. В российских банках сумма кредита колеблется от 150 тыс. руб. до 5-6 млн. руб.

Отличительным положительным моментом в займах на обучение является длительный срок кредитования, который может достигать 12-15 лет, что сравнимо с ипотечными ссудами. Большую или значительную часть долга заёмщик может выплатить уже после окончания обучения, трудоустроившись по специальности и начав зарабатывать самостоятельно.

Заёмные деньги на образование могут быть перечислены заёмщику на банковский счёт. Но на такой способ банки идут неохотно ввиду повышенных рисков нецелевого использования средств. Обычно деньги перечисляются учебному заведению на расчётный счёт в полном объёме, либо траншами в соответствии с условиями договора между студентом и образовательным учреждением. Траншами – выгоднее, так как плата за пользование кредитом может быть уменьшена.

Конкуренты

Образовательные кредиты выдаются во многих кредитных организациях, в числе которых Сбербанк России, Россельхозбанк, АК Барс Банк, ТрансКредитБанк.

В Сбербанке России кредит «Образовательный» выдаётся в отечественной валюте в размере от 45 000 рублей до суммы, составляющей стоимость оплаты обучения, которая рассчитывается с учётом материального положения заёмщика и не может быть более 90% от полной стоимости образовательных услуг. Процентная ставка составляет 12% годовых. Договор с Банком заключается на срок не более 11 лет, причём на время обучения возможно предоставление отсрочки от погашения основного долга. В качестве обеспечения возврата средств могут выступать привлечение физических лиц в качестве поручителей или оформление залога на недвижимое имущество. В числе требований к заёмщикам достижение возраста 14 лет и наличие стажа трудовой деятельности на текущем месте занятости продолжительностью не менее полугода.

В Россельхозбанке «Образовательный кредит» предоставляется на оплату любых образовательных услуг, в отечественной валюте, в сумме до 350 000 рублей. Договор с Банком заключается на срок, не превышающий 10 лет. Величина процентной ставки исчисляется с учётом наличия или отсутствия договора о страховании жизни и здоровья заёмщика и равна 16% годовых при наличии такого договора и 17,75% годовых при отсутствии страхования. Предусматривается возможность предоставления отсрочки возврата основной задолженности до завершения обучения. Возможно привлечение в качестве созаёмщиков супруга или супруги заёмщика и (или) его законных представителей. В числе требований к клиенту возраст не моложе 18 лет, а также – при наличии согласия родителей или иных законных представителей в письменной форме – не моложе 14 лет, подтверждённый статус обучающегося в том или ином образовательном уреждении.

В АК Барс Банке «Образовательный» кредит выдаётся в российской валюте в индивидуально определяемом размере. Срок договора с Банком может составлять от одного года до трёх лет. Процентная ставка составляет 21,9% при сроке займа, равном одному году, 22,9% — по займам, выдаваемым на два года, 23,9% по займам, выданным на три года. Требованиями к клиенту являются возраст не моложе 18 лет и не старше 60 лет для мужчин и 55 лет для женщин, наличие стажа трудовой деятельности на текущем месте занятости продолжительностью не менее полугода, а также регистрация в регионе, обслуживаемом Банком. Требуется предоставление обеспечения возврата средств в форме привлечения в качестве поручителей физических или юридических лиц, или оформления залога на имущество, находящееся в собственности заёмщика.

В ТрансКредитБанке кредит «Образовательный» предоставляется в отечественной валюте в размере, равном стоимости обучения, но не превышающем 1 000 000 рублей. Срок действия договора с Банком равен двойному сроку обучения, увеличенному на три месяца. Процентная ставка составляет 15% годовых. Комиссия за предоставление кредита равна 500 рублям. Заём в данном Банке доступен только работникам железнодорожной отрасли. В качестве обеспечения возврата полученной суммы выступает привлечение в качестве поручителя ОАО «Российские железные дороги», а при возрасте клиента менее 18 лет – также родителей или иных законных представителей. В числе требований к заёмщику наличие российского гражданства, возраст не моложе 14 лет на момент обращения за займом и не старше пенсионного возраста, уменьшенного на срок договора на момент полного возврата средств, наличие трудового стажа на текущем месте трудовой деятельности продолжительностью не менее полугода, при этом местом работы клиента должно быть подразделение ОАО «РЖД».

Образовательный кредит от «Почта Банка»

Банк предлагает студентам программу «Знание – сила», по которой можно оформить кредит на обучение с лимитом от 50 000 до 2 000 000 рублей.

Плюсы предложения от «Почта Банка»:

- без залога;

- нет комиссий за выплату кредита раньше срока;

- невысокая годовая ставка при условии участия в программе страхования займа – 14,9 %;

- до окончания учебы заемщик выплачивает только проценты (льготный период для основного долга);

- проценты будут начисляться на реально использованную сумму (возможность поэтапного получения займа);

- увеличение кредитного лимита при необходимости – с привлечением в созаемщики родственников;

- льготная отсрочки на погашение основного долга – при оформлении академического отпуска или поиска работы после окончания вуза (до трех месяцев).

Минус образовательного займа от «Почта Банка» – дополнительные расходы на страхование кредита. Участие в страховой программе обойдется в 0,29 % от общей суммы займа.

Оплатить коммерческое обучение можно в вузах РФ в 69 городах, в том числе в университетах и академиях Москвы, Санкт-Петербурга, Новосибирска, Казани, Новгорода, Красноярска. В списке банка:

- Более 80 вузов Москвы и Московской области, в том числе Финансовый университет при Правительстве РФ, РХТУ им. Д. И. Менделеева, МГТУ им. Баумана, РУДН, ГИТИС, Институт экономики и культуры.

- 50 вузов Санкт-Петербурга и Ленинградской области, например, СПбГУ, СПбГЭТУ, Горный университет, СПбГУПТД, ПСПбГМУ им. И. П. Павлова.

- Университеты и институты в других российских городах.

Полный список учебных заведений, за услуги которых можно рассчитаться кредитными средствами «Почта Банка», указан на официальном сайте.

Чтобы получить кредит, нужно собрать пакет документов, включающий:

- паспорт заемщика с постоянной регистрацией на территории РФ;

- паспорта созаемщиков (родителей, родственников), если заемщик не достиг совершеннолетия или не имеет постоянного подтвержденного дохода;

- номер СНИЛС и ИНН работодателя (при наличии работы);

- договор с учебным заведением (он потребуется после одобрения займа).

После рассмотрения банком заявки на предоставление кредита, клиенту будут предложены индивидуальные условия. При достижении согласия сторон подписывается договор, банк открывает клиенту счет, на который зачисляет одобренную сумму.

Лайфхак: Чтобы оценить размер кредита с учетом всех процентов и наценок можно с помощью кредитного калькулятора в интернете или на сайте банка. Более точно сумму ежемесячных платежей рассчитает менеджер по вашей заявке.

Головной офис «Почта Банка» находится в Москве по адресу пл. Преображенская, д. 8. Отделения можно найти в любом городе РФ и даже в небольших поселках. Круглосуточный многоканальный телефон с бесплатным звонком по всей России – 8 800 550 0770.

Во время обучения необходимо выплачивать только проценты по займу, а они не такие большие

Как получить кредит на образование?

Если вы считаете, что высшее образование — то, без чего в вашей жизни не обойтись, то подавайте заявку и оформляйте ссуду. Получить кредит без справок и без поручителей вряд ли получится, но с минимальным набором документов — можно.

Сегодня финансовые учреждения России предлагают два вида кредитования, которые могут быть направлены на получения образования в вузах.

Образовательный кредит.

Это обязательная программа многих финансовых учреждений. Воспользоваться ею могут выпускники школ, профтехучилищ, гимназий, а также и другие граждане РФ, желающие получить высшее или второе высшее образование.

Это обычный вид кредитования. Полученные деньги клиент имеет право тратить на своё усмотрение. За это он перед банками не отчитывается.